2022년 10월 4일 네이버에서 야심하게 회사 하나를 인수했습니다. 인수 비용만 2조 원이 들었다는데 이 소식이 알려지고 오히려 네이버 주가는 20% 가까이 하락했습니다.

주식 시장 분위기가 안 좋은 이 시기에 큰돈을 들여서 생소한 회사를 인수한 네이버. 네이버가 인수한 회사는 포시마크(POSHMARK)라는 미국판 당근 마켓이라 불리는 회사입니다. 네이버 창사 이래 가장 많은 비용을 지불하고 인수한 회사 포시마크(POSHMARK)에 대해서 알아보겠습니다.

목차

1. 포시마크, 어떤 회사일까?

2. 2조원의 가치가 있을까?

3. 네이버가 중고 거래 플랫폼에 눈독 들이는 이유

4. 포시마크, 매물로 나온 이유

5. 네이버의 인수 결정, 잘한 것일까?

네이버의 결정 잘한 것일까?

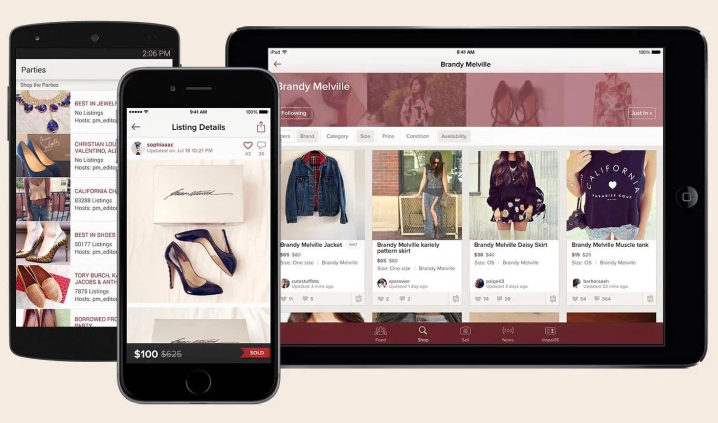

포시마크는 미국판 당근 마켓이라고 설명하기도 합니다. 인접 지역에서 개인과 개인산의 중고거래를 중개하는 플랫폼이라는 점이 한국의 당근 마켓과 비슷합니다. 하지만 우리나라 당근 마켓처럼 모든 품목을 거래하는 것이 아니라 중고 의류나 패션 아이템만을 거래합니다.

포시마크는 당근 마켓과 인스타그램의 기능을 합한 플랫폼이라고 말하기도 합니다. 실제로 포스마크는 SNS와 비슷한 구조를 가지고 있습니다. 판매자가 글이나 사진으로 자신의 일상을 근처 지역 이용자들에게 공유할 수 있습니다. 판매하고자 하는 중고 상품과 함께 찍은 사진을 말이죠.

포시마크 이용자는 판매자를 팔로워 할 수 있고, 판매자가 입은 옷이나 패션 아이템을 착용한 사진에 좋아요를 누르거나 댓글을 달 수 있고 채팅으로 대화까지 가능합니다. 포시마크에서 인기가 많은 판매자들의 영향력이 커지면서 인플루언서가 되기도 합니다.

포시마크는 국내에서는 서비스를 제공하고 있지 않지만 미국과 캐나다 그리고 호주에서는 가입자가 무려 8000만 명이 넘는다고 합니다. 한 달에 한 번 이상 앱에 접속하는 이용자 수는 4000만 명에 달합니다. 2021년 말 기준으로 이용자들이 하루 평균 25분씩 이 앱에 머물렀다고 합니다.

2조 원의 가치가 있을까?

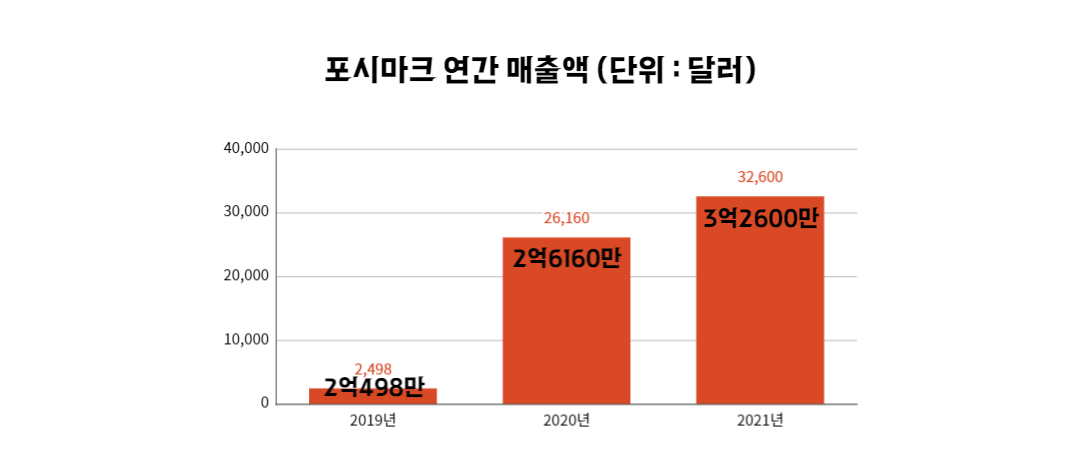

네이버가 포시마크에 주목한 점은 서비스 이용자가 많은 것 때문이 아니라 현재 꾸준하게 올리고 있는 매출입니다. 국내 서비스인 당근 마켓의 2021년 매출액은 257억 원이었고 대부분의 수익은 광고 수익이라고 합니다.

그런데 포시마크의 매출은 2021년 3억 2600만 달러, 한화로 약 4700억 원의 매출을 올렸습니다. 심지어 광고 수익 전혀 없이 말입니다. 그럼 포시마크는 광고 수익 없이 어떤 것으로 돈을 버는 걸까요? 포시마크가 돈을 버는 수단은 바로 수수료입니다.

포시마크는 판매자들에게 거래액의 약 20%의 수수료를 받고 있습니다. 20%라는 비율은 꽤 높은 비율인데 만약에 당근 마켓에서 중고품을 팔고 그에 20%를 수수료로 내야 한다면 이용하지 않을 것 같습니다.

하지만 포시마크 이용자들의 생각은 조금 다른 것 같습니다. 주목받는 사진을 업로드하고 인기를 얻어서 인플루언서가 된다면 더 큰 수익을 낼 수 있으니 어느 정도의 수수료를 감당할 수 있다고 생각하는 것입니다. 결국 네이버가 포시마크의 가치를 높게 본 이유는 수수료를 20%나 받아오면서 회사의 규모를 크게 키워온 점인 것입니다.

네이버도 이미 온라인 중고 거래 플랫폼 '크림'을 운영중입니다. 크림은 중고 제품 거래를 중개하면서 상품의 진품 가품 여부까지 검증해줍니다. 크림도 구매 수수료 3% 판매 수수료는 1% 정도를 받고 있습니다. 그런데 포시마크는 검증도 안 해주면서 20%의 수수료를 받기 때문에 네이버 입장에서는 매우 매력적으로 보일 수밖에 없습니다.

네이버가 중고 거래 플랫폼에 눈독들이는 이유

네이버는 국내 서비스 '크림' 뿐 아니라 일본의 '빈티지 시티' 그리고 유럽의 '베스티에르 콜렉티브'와 같은 유사한 기업들을 모두 인수해오고 있습니다. 결국 포시마크도 인수하여 중고 거래 플랫폼에서 더 많은 수수료를 받을 수 있는 노하우를 얻어서 최대 시장 중 한 곳인 북미 시장을 공략해보겠다는 것입니다.

네이버가 중고 거래 플랫폼에 심혈을 기울이는 이유는 무엇일까요? 네이버는 이미 전자상거래 시장에서 많은 기업들과 치열하게 경쟁하고 있습니다. 그에 비해 중고 거래 시장은 경쟁의 강도가 약하고 시장 자체의 성장도 무궁무진할 것으로 예상되기 때문입니다.

게다가 거래 중고 사업은 재고 관리 비용도 들지 않습니다. 아마존과 쿠팡과 같은 큰 기업들의 가장 큰 고민 중 하나가 바로 재고 관리입니다. 수요를 정확하게 예측하여 재고를 최소화해야 하고 예측이 빗나가게 되면 커다란 창고를 만들어 상품이 모두 팔릴 때까지 재고를 보관해야 하기 때문입니다.

이와 달리 개인과 개인간의 중고 거래는 별도의 재고 관리가 필요 없습니다.

포시마크, 매물로 나온 이유

그런데 이렇게 좋은 회사인 표시마크가 매물로 나온 이유가 무엇일까요?

첫번째. 온라인 쇼핑 산업의 불황

작년부터 온라인 쇼핑 산업은 전반적으로 힘든 시기를 보내고 있습니다. 코로나 19 때문에 집에서 온라인 쇼핑을 즐기던 사람들이 이제는 밖으로 나가서 생활하고 있기 때문입니다.

두번째. 세계적인 경제 불황

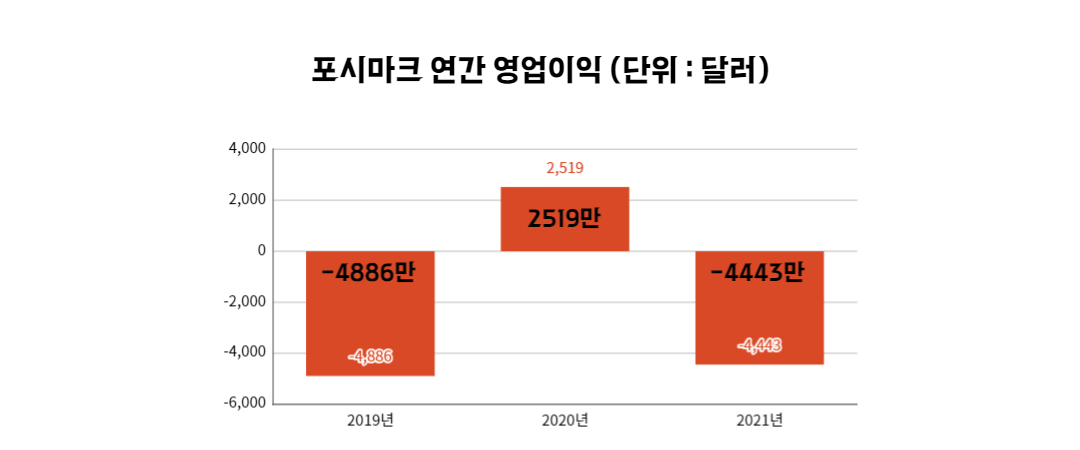

최근에는 전 세계적으로 경제 불황이 닥치면서 소비자들의 전반적인 소비 자체가 줄기도 했습니다. 이런 상황에서 포시마크의 마케팅, 광고 비용은 오히려 증가했습니다. 그 결과로 2020년 영업이익이 흑자였던 포시마크의 2021년과 2022년 상반기까지 영업이익은 적자였습니다.

세번째. 안 좋아진 실리콘밸리 분위기

최근 실리콘밸리 분위기가 좋지 않습니다. 실리콘밸리는 구글이나 메타(페이스북), 트위터와 같은 미국의 대표적인 IT 기업들이 탄생한 곳입니다. 포시마크도 실리콘밸리에서 시작한 기업입니다. 그런데 불경기로 인해 실리콘밸리에서도 경영 효율을 위한 대대적인 구조조정이 이루어지고 있다고 합니다.

각국의 정부가 돈을 거둬들이는 정책을 시작하면서 포시마크와 같은 성장하는 기업에 투자하는 투자자들이 줄어들었습니다. 그래서 포시마크는 이런 분위기 안에서 네이버와 같은 큰 회사에 인수되는 것이 더 편할 것이라고 생각한 것입니다.

네이버의 인수 결정, 잘한 것일까?

네이버는 회사 인수를 위한 여유자금으로 2조 9000억 원 정도를 가지고 있었습니다. 이번 포시마크 인수를 위해 2조 3400억 원을 사용했습니다. 여유자금의 80%를 통 크게 쓴 것입니다. 곧 심각한 경제 위기가 올지도 모르는 시국에 과감한 결정이 아닌가 라는 우려가 나오고 있습니다.

물론 여러 이유로 네이버가 포시마크에 매력을 느꼈지만 우선 국내 투자자들은 네이버의 선택에 실망했다고 봅니다. 포시마크 인 수 후 떨어진 네이버의 주가가 이를 보여줍니다. 하지만 이번 네이버의 결정을 긍정적으로 보는 사람들도 있습니다.

국내 매출 비중이 높은 네이버가 드디어 세계 무대로 나왔다는 것입니다. 미국 뉴욕타임스는 네이버의 포시마크 인수를 두고 한국의 구글로 불리는 네이버의 글로벌적인 야망이 커지고 있다고 평가했습니다.

이제 네이버는 자신들의 결정이 옳았다는 것을 평가받고 주가도 다시 오르려면 긴 시간이 걸릴 것으로 예상됩니다. 주주들에게 설명하고 네이버의 선택을 납득시키는 것은 네이버의 몫이 됩니다.

'ECONOMY' 카테고리의 다른 글

| 재건축 초과이익 환수제와 은마아파트 (0) | 2022.10.25 |

|---|---|

| 그린 택소노미와 원전 (0) | 2022.10.24 |

| 배당과 기업공개 IPO, 알아보기 (0) | 2022.10.20 |

| 미국의 포괄적 제재, FDPR (0) | 2022.10.18 |

| 그린워싱 알아보기 (2) | 2022.10.17 |